De waarde van één euro pensioenopbouw voor een man van 45, werkzaam in de zakelijke dienstverlening met een dik salaris, ligt ongeveer 25% hoger dan die van een vergelijkbare man in een lage inkomensgroep en werkzaam in de horeca. Ook de levensverwachting verschild enorm.

Het is een van de uitkomsten van een analyse die Willis Towers Watson heeft losgelaten op de nieuwe sterftecijfers van het Actuarieel Genootschap (AG). Met deze verfijnde gegevens kunnen pensioenfondsen volgens de consultant bepalen hoeveel geld zij moeten reserveren voor hun pensioenuitkeringen.

Het ervaringssterftemodel

Willis Towers Watson vroeg het CBS en de belastingdienst de inkomens- en sectorgegevens op te stellen. Op basis van deze cijfers ontwikkelde de organisatie het ervaringssterftemodel. Het model is bedoeld om de algemene sterftecijfers verder te specificeren. “De populatie van een pensioenfonds is zelden of nooit een dwarsdoorsnee van de Nederlandse bevolking”, aldus Wichert Hoekert, binnen Willis Towers Watson verantwoordelijk voor kennisdeling en vaktechniek. “De voor dat fonds relevante levensverwachtingen wijken dus ook af van die dwarsdoorsnee.” De ervaringssterfte vergelijkt diverse deelpopulaties met de gemiddelde Nederlander. Het betreft het verschil in sterfteverwachting tussen de gehele bevolking en een deelpopulatie daarvan.

Pensioenadvies

Een hogere of lagere levensverwachting heeft gevolgen voor de pensioenwaarde bij pensioenfondsen. De pensioenwaarde is relevant voor de waarde van de verplichtingen van een pensioenfonds (en dus voor de dekkingsgraad), maar ook voor de uitkeringen die uit een premieovereenkomst ontstaan – bijvoorbeeld in de context van de Wet verbeterde premieregeling die op 1 september van kracht is geworden. “Het zou fair zijn als een deelnemer met een lagere levensverwachting voor hetzelfde kapitaal een hogere uitkering zou kunnen kopen dan een deelnemer met hogere levensverwachting”, zegt Hoekert.

Verschil van jaren

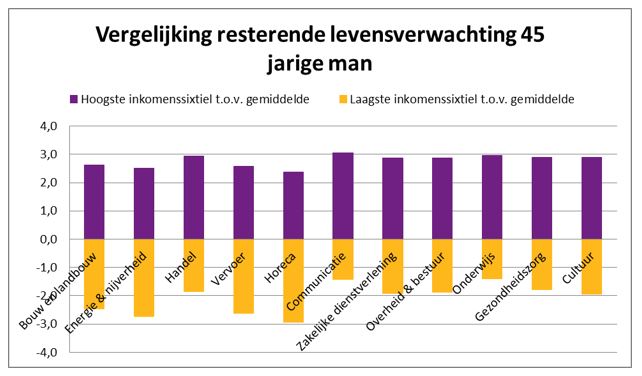

Het model maakt inzichtelijk wat de verschillen in levensverwachting zijn afhankelijk van het inkomenssixtiel en de sector waarin iemand werkzaam is. Uitgaande van het voorbeeld ligt de  resterende levensverwachting voor de 45-jarige man werkzaam in de horeca met een relatief laag inkomen, circa drie jaar onder de resterende levensverwachting voor de gemiddelde Nederlandse man met dezelfde leeftijd. De verwachting voor een man werkzaam in de zakelijke dienstverlening met een relatief hoog inkomen ligt juist ongeveer drie jaar bóven het gemiddelde. De resterende levensverwachting voor de gemiddelde Nederlandse 45-jarige man is ruim 40 jaar.

resterende levensverwachting voor de 45-jarige man werkzaam in de horeca met een relatief laag inkomen, circa drie jaar onder de resterende levensverwachting voor de gemiddelde Nederlandse man met dezelfde leeftijd. De verwachting voor een man werkzaam in de zakelijke dienstverlening met een relatief hoog inkomen ligt juist ongeveer drie jaar bóven het gemiddelde. De resterende levensverwachting voor de gemiddelde Nederlandse 45-jarige man is ruim 40 jaar.

Sector bepalend

Het ervaringssterftemodel vergelijkt drie hoofdsectoren en elf subsectoren met elkaar, van industrie tot onderwijs. Mensen werkzaam in de zakelijke dienstverlening leven naar verwachting het langst. Mensen werkzaam in de horeca hebben de laagste levensverwachting. Hoekert: “Mensen met hogere inkomens hebben een hogere levensverwachting. Dat betekent dat een pensioenfonds voor hen, bij een jaarlijks gelijke uitkering, meer geld moet aanhouden. De mensen met lagere inkomens leven minder lang. Voor hun pensioen betekent dit dat een pensioenfonds voor hen minder geld hoeft aan te houden.”

Elke werkdag het belangrijkste financiële nieuws in uw mailbox? Meld u gratis aan voor InFinance Daily.