Er is een interessante ontwikkeling gaande op de hypotheekmarkt. Senioren zijn in grote getalen aan de slag gegaan met hun lopende hypotheek.

Steeds meer 60-plussers kiezen voor oversluiten hypotheek

In de afgelopen maand hebben bijna 7.000 60-plussers gekozen voor het oversluiten van hun hypotheek. Dat is ongeveer een verdubbeling ten opzichte maand oktober in 2020. Dit blijkt uit cijfers van HDN (Hypotheken Data Netwerk).

Het is niet vreemd dat veel senioren juist nu met hun hypotheek bezig gaan:

- de hypotheekrente is nog steeds extreem laag

- de huizenprijzen gaan door het dak

Op welke manier nodigen deze twee punten uit tot het oversluiten van de lopende hypotheek?

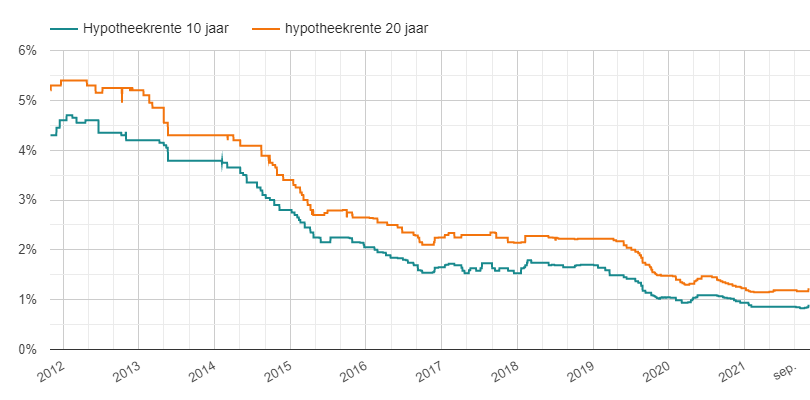

Hypotheekrente extreem laag

De huidige hypotheekrente is extreem laag. Dat is al geruime tijd de situatie en het algemeen levende gevoel is dat dit niet eeuwig zo kan blijven. Keer op keer vraagt het publiek zich af of de bodem van de hypotheekrente nu dan echt bereikt is.

Bron: ActueleRentestanden.nl: laagste hypotheekrente per looptijd

Rente begint wat te stijgen

In de grafiek is te zien dat de hypotheekrente recent enigszins gestegen is. Dit wordt veroorzaakt door de herstellende economie en stijgende inflatie. Een stijgende rente is voor veel mensen een extra reden om de stap te zetten naar het oversluiten van de hypotheek.

De lage rentestand willen ze graag benutten – niet achteraf spijt hebben dat ze die kans hebben laten lopen. Het is dan ook niet verrassend dat de gekozen rentevastperiode bij nieuwe hypotheken vrijwel altijd lang is: 55% wordt afgesloten met de rente voor 20 jaar vast.

Huizenprijzen door het dak

De huizenprijzen stijgen al jaren in een enorm tempo. In september 2021 steeg de gemiddelde prijs van een bestaande koopwoning met 18,5 procent ten opzichte van vorig jaar. Verder terugkijkend zien we dat de gemiddelde huizenprijs sinds de crisis in 2013 met bijna 81 procent gestegen is. Deze ontwikkeling heeft een behoorlijk effect op de positie van senioren:

- Verhuizen naar een andere koopwoning is lastig

- Vaak een grote overwaarde in de eigen woning

Verhuizen is lastig

Voor een huizenbezitter is het op zich goed nieuws als zijn woning in waarde stijgt: het vermogen groeit. Wie wil verhuizen kan daar echter heel anders over denken. Een andere geschikte koopwoning vinden is in de huidige markt heel lastig. Er is nauwelijks aanbod, woningen die te koop komen zijn binnen no-time verkocht en bovendien hoog geprijsd.

Verbouwing als alternatief: financiering met nieuwe hypotheek

Het gevolg? Veel mensen zien af van verhuizen en kiezen voor het verbouwen van hun huidige woning. Voor zo’n verbouwing is geld nodig, daarvoor is een verhoging van de hypotheek veelal de gunstigste optie. Dan is het ook heel logisch om voor die verhoogde hypotheek rond te kijken waar die het voordeligst kan – met oversluiten als resultaat.

Grote overwaarde in eigen woning

Vooral gepensioneerden met een eigen woning hebben vaak een forse overwaarde. Een hypotheekvrij huis is allang geen uitzondering meer, of misschien is er nog een kleine hypotheek blijven staan. Overwaarde is niets anders dan het verschil tussen de waarde van de woning en de openstaande hypotheek: met een hoge huizenprijs en geen of een lage hypotheek is er logischerwijs een grote overwaarde.

Overwaarde benutten

Senioren die wensen hebben waar geld voor nodig is kunnen overwegen om hier hun overwaarde voor te benutten. Denk aan de eerdergenoemde verbouwing, maar ook bijvoorbeeld een schenking aan de kinderen of het aankopen van een camper. Veel gepensioneerden kiezen daarom voor het opnemen van overwaarde via een hypotheek: ze sluiten een nieuwe – hogere – hypotheek af.

Hypotheekregels voor senioren afwijkend

De mogelijkheden voor het opnemen van die overwaarde zijn vaak groter dan mensen denken. Voor gepensioneerden met veel overwaarde blijken afwijkende regels te gelden voor de maximale hypotheek. Bij sommige banken is het voor deze groep mogelijk om de maximale hypotheek te bepalen op basis van de zogenaamde ‘werkelijke lasten toets’.

Werkelijke lasten toets voor hypotheek

Normaal gesproken wordt de maximale hypotheek berekend op basis van standaarden. Bij de werkelijke lasten toets draait de berekening om de werkelijke hypotheeklasten, ook bij de keuze voor een aflossingsvrije hypotheek.

Werkelijke maandlasten aflossingsvrije hypotheek

Bij de huidige extreem lage hypotheekrente zijn die werkelijke maandlasten bij een aflossingsvrije hypotheek heel laag – die bevatten immers enkel rente. Dat zorgt ervoor dat bij toepassing van de werkelijke lasten toets een relatief hoog hypotheekbedrag mogelijk is, veel hoger dan volgens de standaard berekening voor de maximale hypotheek.

5 factoren die oversluiten stimuleren

De combinatie van lage hypotheekrente, hoge huizenprijzen, grote overwaarde, werkelijke lasten toets en aflossingsvrije hypotheek maakt dat de ruimte voor senioren om de overwaarde in hun woning te benutten vaak veel groter is dan gedacht. Geen wonder dus dat veel van hen ervoor kiezen om iets met hun hypotheek te doen zodra dit ze duidelijk wordt.

Elke werkdag het belangrijkste financiële nieuws in uw mailbox? Meld u gratis aan voor InFinance Daily.