Elke (middel)grote organisatie staat voor de keuze hoe nu verder te gaan met het wel of niet eigenrisicodrager zijn voor de Ziektewet en de WGA. De tijd begint echter wel te dringen, terwijl voor adviseurs bij de verzekeraars nog nauwelijks verzekeringsoffertes te verkrijgen zijn.

Door de wetswijziging Verbetering hybride markt WGA wordt het minder aantrekkelijk om terug te keren naar het publieke bestel (UWV) en juist aantrekkelijker om eigenrisicodrager WGA te worden.

Ondanks het gebrek aan verzekeringsoffertes is niets doen geen optie, want eind 2016 lopen alle bestaande contracten af. Door de wetswijziging (vast en flex tezamen) is een nieuwe garantiestelling nodig. Indien de Belastingdienst deze niet op tijd heeft ontvangen, zal de huidige WGA-eigenrisicodrager terugkeren naar het UWV en is dan vervolgens verplicht om drie jaar bij het UWV te blijven.

“Er zullen klanten zijn waarbij de verzekeraar niet eens wil offreren”

Terugkeer onaantrekkelijk

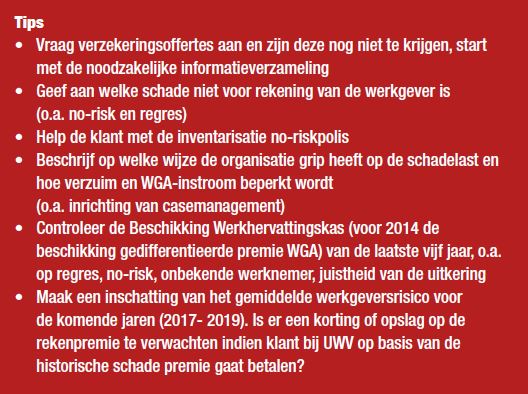

Voor grote bedrijven (> 3.190.000 euro loonsom) kan terugkeer naar het UWV nadelig uitpakken. Bij het UWV betalen ze geen minimumpremie meer, maar worden ze afgerekend op de eigen historische schadelast. Vermoedelijk is het voor ‘goede risico’s’ aantrekkelijker zich te verzekeren bij de private verzekeraar. Om straks snel verzekeringsoffertes te verkrijgen, is het advies om nu al de nodige informatie te verzamelen, zodat er straks geen kostbare tijd verloren gaat.

Het gaat dan om:

- de no-riskinventarisatie

- de beschikking Werkhervattingskas van de laatste drie jaar

- de arbo- en verzuimrapportages van de laatste drie jaar

- informatie over hoe het casemanagement is ingericht

- inventarisatie van alle langdurig zieken (> 6 weken ziek)

- de WIA-aanvragen van vaste werknemers sinds 2007 (inclusief uitkomst WIA-keuring)

- de Ziektewet en WGA-uitkeringen van flexwerkers na 2012

- alle personele gegevens

- de werkzaamheden van het bedrijf.

Grote verschillen

Wanneer een organisatie het casemanagement en de WIA-instroom niet op orde heeft, zal de klant dit merken in een forse premiestelling. Dit zou dan een ernstig signaal voor de organisatie moeten zijn om de verzuim- en WGA-schades te gaan beheersen. Er zullen klanten zijn waarbij de verzekeraar niet eens wil offreren. De gedachte om dan alleen een borgstelling te regelen zonder verzekering verzekering komt dan snel op.

Neem als adviseur met je klant wel de vraag door of de klant voldoende grip heeft op het lang en extra lang verzuim om de forse financiële risico’s van de WGA-instroom zelf te kunnen dragen. Nationale Borg Het is voor hele grote bedrijven (>10 miljoen euro loonsom) mogelijk te kiezen voor alleen een garantiestelling (via Nationale Borg) en verder het hele risico zelf te dragen. Hiervoor zal de borgverzekeraar de financiële positie onderzoeken. Dit traject wordt echter onderschat: de gehele financiële boekhouding wordt doorgelicht.

Schadelast

Los van het verzekeringsvraagstuk moet elk bedrijf zich blijven inspannen om de schadelast te beheersen door zieke werknemers zo snel mogelijk te re-integreren. Immers: linksom of rechtsom, ieder groot bedrijf betaalt uiteindelijk de eigen schade.

Grip op de geldstromen van verzuim en arbeidsongeschiktheid is voor grote werkgevers van essentieel belang. Dat betekent bijvoorbeeld dat er gecontroleerd moet worden of er niet onterecht schade aan de werkgever wordt toegerekend.

Onderzoek no-risk

De werkgever is bijvoorbeeld niet verantwoordelijk voor de loondoorbetaling WGA-instroom voor werknemers die vallen onder de no-riskpolis.  Deze polis geldt de eerste vijf jaar van het dienstverband indien een werkgever een arbeidsgehandicapte werknemer aanneemt of iemand met een structurele functionele beperking (sfb).

Deze polis geldt de eerste vijf jaar van het dienstverband indien een werkgever een arbeidsgehandicapte werknemer aanneemt of iemand met een structurele functionele beperking (sfb).

Voor personen met een Wajong-uitkering geldt zelfs een onbeperkte no-riskpolis. Voor de overige groepen kan er een verlenging van de no-riskpolis door betrokkene zelf aangevraagd worden. Dit dient wel bewaakt te worden.

In artikel 38b Ziektewet is geregeld dat een werkgever na twee maanden dienstverband mag vragen of de werknemer recht heeft op de no-riskpolis. Over de aard van zijn beperkingen hoeft de werknemer geen melding te doen.

Ziektewetvangnet

Ook is het mogelijk dat werknemers onder het Ziektwetvangnet vallen. Dat geldt bijvoorbeeld voor vrouwelijke werknemers die ziek zijn als gevolg van zwangerschap of bevalling. Ook voor orgaandonatie geldt het Ziektewetvangnet. Het UWV neemt dan de loondoorbetaling in de eerste twee ziektejaren over.

Ook eventuele WGA-lasten worden niet in rekening gebracht bij de laatste werkgever. Geef regres door Regres is van toepassing indien een werknemer ziek is door bijvoorbeeld een ongeval of mishandeling door een schuldige derde. Regres kan worden opgestart tot vijf jaar na de gebeurtenis. De werkgever kan het nettoloon van de werknemer plus de re-integratiekosten verhalen op de schuldige partij of zijn verzekeraar.

“Ieder groot bedrijf betaalt uiteindelijk de eigen schade”

Is de werkgever voor ZW en WGA publiek verzekerd, dan dient een succesvol regres ook doorgegeven te worden aan het UWV. Het UWV heeft namelijk ook een regresrecht om de gedane uitkeringen te verhalen op de aansprakelijke derde. De Ziektewetuitkering of zelfs eventuele WGA-uitkering wordt vervolgens niet bij de werkgever in rekening gebracht.

Controleer de beschikking Werkhervattingskas hierop. De eigenrisicodrager krijgt wel de rekening van het UWV, maar die kan hij weer verhalen bij de schuldige derde (verhaal is mogelijk voor het netto uitkeringsdeel en alle re-integratiekosten).

Elke werkdag het belangrijkste financiële nieuws in uw mailbox? Meld u gratis aan voor InFinance Daily.