Van der Welle, strateeg bij Robeco Investment Solutions, raadt beleggers die voor een recessie vrezen aan om de aandelenmarkten niet te verlaten, maar een paar luiken te sluiten in risicovolle beleggingen.

“Nu we een nieuw hoogtepunt voor de MSCI World Index in euro’s hebben bereikt en de index tot dusver dit jaar al 14,5% is gestegen, is het misschien moeilijk om te los te komen van een gevoel van what you see is all there is”, aldus Van der Welle.

Volgens Van der Welle heeft de inversie van de yield curve – traditioneel een waarschuwing voor een dreigende recessie – veel beleggers ertoe aangezet om hun aandelenposities te verkleinen of credits en highyieldobligaties te onderwegen. Door deze beleggingen helemaal te vermijden loop je het risico rendement mis te lopen. Het tijdstip van een mogelijke recessie schuift namelijk steeds voor ons uit en de angst voor de Chinees-Amerikaanse handelsoorlog en de brexit is overtrokken.

“Langdurige zwakte in de eurozone, een impasse rond de brexit en opnieuw uitstel van een handelsakkoord tussen China en de Verenigde Staten (VS) kunnen makkelijk leiden tot een roerige tijd op de markt. Dan kan het verstandig zijn wat luiken te sluiten.

Angst voor groeivertraging verdwijnt

De eerste van deze factoren is de afnemende angst voor een wereldwijde groeivertraging. “De financiële markten hebben nu al ruim een jaar te maken met een scheepslading tegenvallende macrocijfers uit allerlei delen van de wereld, maar vooral uit China en Europa. Daar waren de gevolgen van de spanningen met de VS het meest voelbaar”, zegt Van der Welle.

Uiteindelijk had dit ook zijn neerslag op de obligatiemarkt. Die maakte vanaf oktober een scherpe rally door, waardoor de yield curve afvlakte. Ironisch genoeg werd de groeiangst begin 2019 nog verder aangewakkerd door de omslag naar een milde toon door de Amerikaanse Federal Reserve (Fed). Dankzij de wet van de onbedoelde consequenties van recente uitspraken door de Fed, werd dit gevolgd door inversie van de yield curve. Het lijkt inmiddels duidelijk dat de beslissing van de Fed om een pauze in te lassen in de renteverhogingen werd ingegeven door verkrappende financiële omstandigheden en het vertragende macro-economische momentum, en niet door de behoefte om een recessiedreiging af te wenden.

Van der Welle meent dat de eerste groene blaadjes van een opleving alweer zichtbaar zijn. Twee betrouwbare indicatoren lieten in maart sterke niveaus zien: de Amerikaanse ISM (Institute of Supply Management) en de Chinese productie-PMI (Purchasing Manager’s Index). Een sneller groeiende Chinese geldhoeveelheid wijst er ook op dat wereldwijd de winstherzieningen gaan verbeteren. Dergelijke herzieningen gaan gewoonlijk samen met een herwaardering van aandelen.

Til niet te zwaar aan de inverse yield curve

Als de wereldwijde groei op de korte termijn positief gaat verrassen, waarom zouden beleggers dan niet hun rust moeten bewaren bij zo’n krachtige recessievoorspeller als een inverse yield curve en voor de middellange termijn belegd moeten blijven in aandelen? In het verleden behaalde de MSCI World Index gemiddeld een rendement van 7,3% in de 12 maanden na een inversie van de yield curve. De startdatum van de inversie werd daarbij bepaald door Amerikaanse 10-jaars en 1-jaars staatsobligaties, legt Van der Welle uit. Deze raming van het vervolgrendement betekent dat optimisten nog een jaar lang winst kunnen boeken. Dit cijfer ligt weliswaar onder, maar nog steeds dicht bij het geannualiseerde rendement van 8,0% dat aandelen sinds 1900 wereldwijd hebben gegenereerd. Niet dat we daarmee willen zeggen dat we het signaal van een inverse rentestructuur niet serieus moeten nemen. Iedere naoorlogse recessie in de VS werd immers hierdoor ingeleid.

Het is de lange en wisselende vertraging tussen het optreden van de inversie en de werkelijke recessiedatum, gemiddeld een periode van 18 maanden, die belangrijk is voor het besluit of je op koers blijft of niet. Procyclische fiscale stimulering in de VS in de aanloop naar de Amerikaanse presidentsverkiezingen van 2020 en centrale banken die liever het zekere voor het onzekere nemen, kunnen het recessierisico ditmaal wat voor ons uitschuiven.

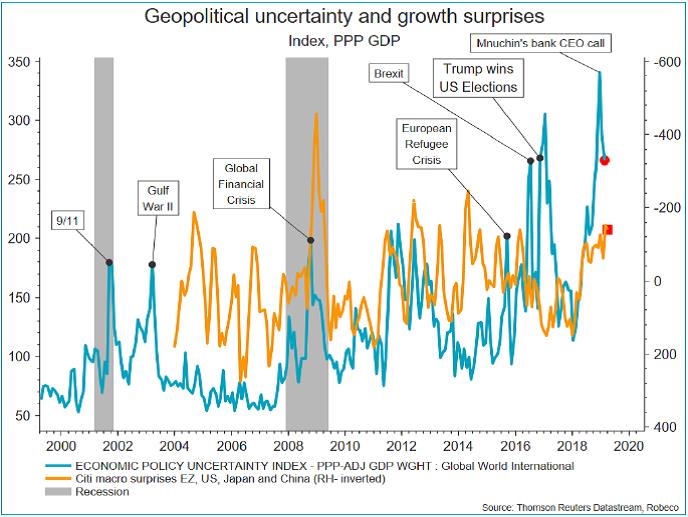

Politiek risico neemt af

De interventies door de Amerikaanse minister van financiën Steven Mnuchin lijken ondertussen veel gewicht in de schaal te leggen. Toen hij eind december belde met de CEO’s van de grote Amerikaanse banken en twitterde dat president Trump niet van plan was Fed-voorzitter Jerome Powell te ontslaan, sloeg de nauwlettend gevolgde Economic Policy Uncertainty Index om. Die zette vanaf recordhoogte een daling in die nog steeds aanhoudt, aldus Van der Welle.

Er is weliswaar nog steeds veel onzekerheid rond de wereldwijde economie door de aanhoudende spanningen tussen de VS en China en het drijfzand waarin de brexit zich bevindt. Maar ook hier verschijnen de eerste groene blaadjes. De constructieve gesprekken van vorige week in Peking houden de hoop op een deal overeind, terwijl de kans op een harde brexit door de valutamarkten nog steeds als een staartrisico wordt beschouwd. De kans op een brexit in name only wordt voor de middellange termijn veel groter geacht.

Credits en high yield onderwegen

We kunnen gewoon op koers blijven met onze exposure naar risicovolle beleggingen. Er is echter wel een valkuil. Laatcyclisch beleggen valt niet in de categorie business as usual, aangezien een periode van afvlakkende yield curves gewoonlijk wordt gevolgd door meer volatiliteit in aandelen. Daarom hebben we afgelopen maand wel wat luiken gesloten. Zo hebben we onze overweging in wereldwijde aandelen verkleind en houden we nu een hogere kaspositie aan in ons multi-assetfonds, zo meldt Van der Welle.

Het is in deze fase van de cyclus ook verstandig om selectief te zijn met risicovolle beleggingen. Als de groeiangst afneemt, zal een opleving van de lage obligatierentes ertoe leiden dat duratie-gevoelige vastrentende categorieën, zoals bedrijfsobligaties met investment grade en highyieldobligaties, meer risico in zich bergen dan aandelen. Een onderweging in credits en high yield is dan ook aan te raden. De exposure richting aandelen kan ongewijzigd blijven.

Lees hier het volledige rapport van Robeco.

Elke werkdag het belangrijkste financiële nieuws in uw mailbox? Meld u gratis aan voor InFinance Daily.