De afgelopen vier jaar is de hypotheekmarkt flink opgeschud. Van historisch lage rentes tot plotselinge stijgingen, en van recordaantallen oversluiters naar de verbouwer die nu de hypotheekmarkt aanvoert. Wat zijn de opvallendste trends? Wie hadden het meest te lijden onder de stijgende rente, en wie profiteerden juist van de economische ontwikkelingen de laatste jaren?

Isabelle Galofaro, Product Owner Data bij HDN, dook in de data van 2021 tot en met 2024 en ontrafelde in deze analyse de belangrijkste bewegingen op de hypotheekmarkt.

Dit vertellen de cijfers van 2021 tot en met 2024

Auteur: Isabelle Galofaro (foto) is Product Owner Data bij HDN

Het jaar 2021 en de eerste helft van 2022 kenmerkten zich als jaren van een oververhitte woningmarkt. Er was veel vraag en weinig aanbod en er werd veel overboden. Aan het begin van deze periode was de hypotheekrente historisch laag, maar deze begon eind 2021 te stijgen. Deze stijging zette in 2022 door tot aan 2023, toen het stabiliseerde tot begin 2024. Gedurende de eerste helft van vorig jaar begon de rente weer langzaam te dalen. De effecten hiervan zagen we niet alleen terug in de aantallen, maar ook in het type hypotheekaanvragen.

Zo werden in 2023 de minste hypotheekaanvragen (371.147) gedaan als we kijken naar de afgelopen 4 jaar. Dat is een daling van 51% en 41% ten opzichte van het aantal aanvragen in respectievelijk 2021 en 2022. Na de dip van 2023 herstelde de hypotheekmarkt zich het afgelopen jaar, maar daarmee zijn we nog niet op het niveau van voor 2023.

Figuur 1: aantal hypotheekaanvragen van kopers en niet-kopers over de periode 2021-2024

Figuur 1: aantal hypotheekaanvragen van kopers en niet-kopers over de periode 2021-2024

Een andere verschuiving is te zien tussen de kopers (starters en doorstromers) en de niet-kopers-markt (verhogers en oversluiters). Waar in 2021 en 2022 het zwaartepunt op de niet-kopers-markt lag (grotendeels afkomstig van de oversluitmarkt), met respectievelijk 52,6% en 50,3% aanvragen van het totaal, kwam er vanaf 2023 een verschuiving. In 2023 was 64,4% van de aanvragen voor de aankoop van een woning en in 2024 62,9%. Daarmee komt de kopersmarkt boven het recordjaar 2021 uit (+ 14%).

Welke klantprofielen sprongen eruit de afgelopen jaren?

Figuur 2. Hypotheekaanvragen verdeeld over de klantprofielen over de periode 2021-2024

Oversluiter

De grootste sprongen in aantal aanvragen zijn gemaakt binnen het klantprofiel Oversluiter, die heel 2021 en de eerste helft van 2022 recordaantallen aanvragen deed, met op de top 21.513 aanvragen in februari 2022. Dat is in sterk contrast met 6 maanden later, toen er in augustus 2022 nog maar 2.718 aanvragen werden gedaan (- 87,3%). Deze grote verschillen zijn te verklaren door de historisch lage rente aan het begin van 2021, welke eind 2021 begon te stijgen. Dit spoorde veel consumenten aan om een nieuwe, nog relatief lage rente af te sluiten voor hun bestaande hypotheek. De grote hoeveelheid aanvragen door de Oversluiters zorgde voor een recordaantal aanvragen die over het HDN Platform liepen.

In 2023 stabiliseerde het aantal aanvragen van de Oversluiter rond de 2.000 per maand. Door een dalende rente aan het begin van 2024 stegen het aantal aanvragen naar gemiddeld ruim 2.600 per maand en in de tweede helft van 2024 ging het aantal naar gemiddeld bijna 3.000 aanvragen per maand.

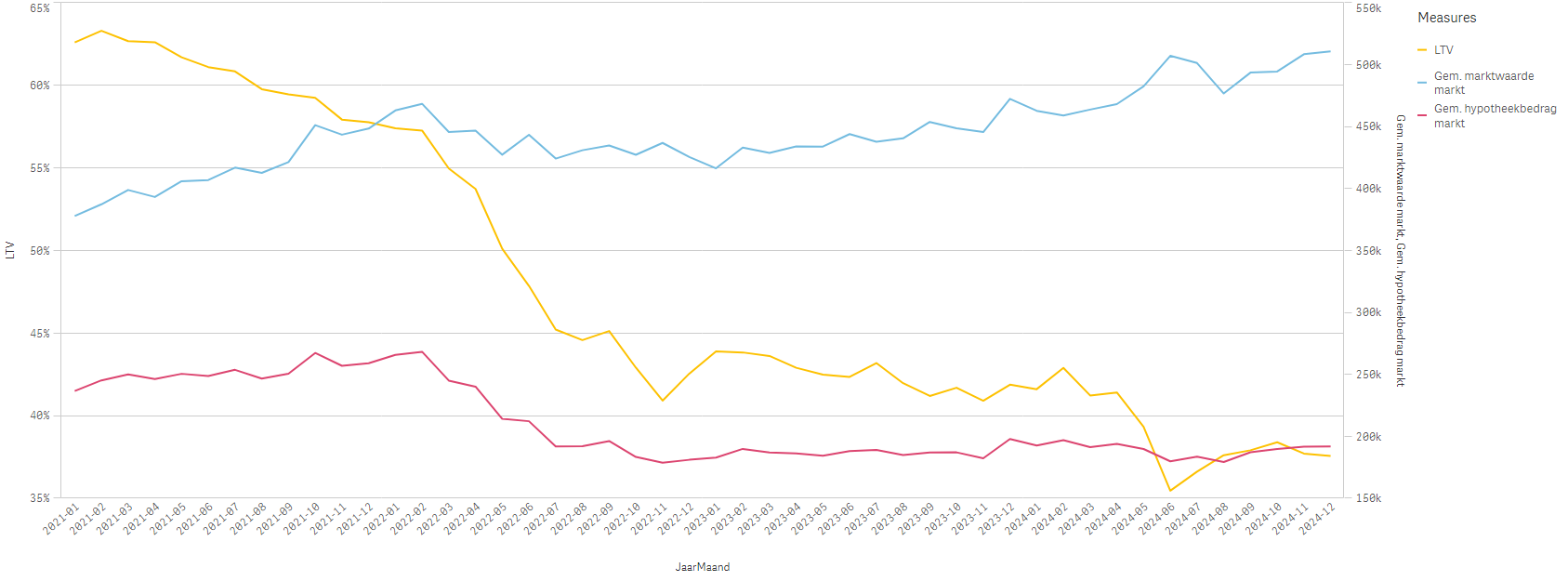

Een andere interessante ontwikkeling is de daling van de LTV van de Oversluiter. Waar deze in 2021 nog 63% was, is deze jaarlijks flink gedaald om in 2024 uit te komen op gemiddeld 42%. Hetzelfde gebeurde met het hypotheekbedrag van de Oversluiter: in 2021 was dit € 252.156,- en in 2024 € 189.711,-, een daling van 24,7%. Daartegenover steeg de marktwaarde van de Oversluiter van € 417.045,- in 2021 naar € 483.515,- in 2024, een stijging van 15,9%. De lagere LTV kan verklaard worden door de combinatie van de steeds stijgende marktwaarde en een steeds lager hypotheekbedrag.

Figuur 3: LTV, gemiddelde marktwaarde en gemiddelde hypotheekbedrag van de Oversluiter over de periode 2021-2024

Gepensioneerde

In 2021 en 2022 waren er grote schommelingen per maand in het aantal aanvragen van de Gepensioneerde. Februari 2022 zette dit klantprofiel een recordaantal in de boeken, met 8.787 aanvragen. Gevolgd door oktober en november 2022 met beiden ongeveer 7.200 aanvragen. Vanaf eind 2022 tot eind 2023 stabiliseerde het aantal aanvragen van de Gepensioneerde rond de 2.500 per maand, om in 2024 weer de stijgende lijn in te zetten, met wat pieken en dalen in de stijgende lijn. Dit resulteerde in oktober en november 2024 tot een piek in aanvragen, voor het eerst sinds mei 2022, maar dit keer lag het aantal met 4.500 aanvragen een stuk lager dan de piek van 2022.

Bij de Gepensioneerde zien we op LTV en hypotheekbedrag dezelfde trend als bij de Oversluiter. De LTV is in 4 jaar tijd gedaald van gemiddeld 44% naar 27% en het hypotheekbedrag is met 29% gedaald, van € 171.048,- naar € 121.315,-. Hiertegenover is de gemiddelde marktwaarde van een woning van een Gepensioneerde flink gestegen, van gemiddeld € 410.153,- in 2021 naar € 475.039,- in 2024, een stijging van 15,8%, wat de lagere LTV kan verklaren. Het gemiddeld inkomen van de Gepensioneerde is met 16,9% gestegen, wat de LTI heeft doen dalen van 3,7 in 2021 naar 2,4 in 2024.

Figuur 4: LTV, gemiddelde marktwaarde en gemiddelde hypotheekbedrag van de Oversluiter over de periode 2021-2024

Starter hoog segment

Het klantprofiel Starters is onderverdeeld in drie klantgroepen: Starter Jong, Starter Stabiel en Starter Hoog Segment. Laatstgenoemde is het grootste Starter-profiel en maakte de afgelopen jaren de meeste ontwikkelingen door. In 2021 kende de klantgroep Starter Hoog Segment op de hypotheekmarkt een sterke start, met een piek in oktober 2021 met 7.356 aanvragen. Door de stijgende rente medio 2022 zakte het aantal aanvragen gedaan door de Starter Hoog Segment fors, met het dieptepunt in januari 2023 met 2.670 aanvragen. De Starter Hoog Segment herstelde zich echter goed over de loop van 2023 en in 2024 maakt deze groep met pieken en dalen een comeback. Het hoogtepunt was in oktober 2024 met 7.563 hypotheekaanvragen. De grootste ‘concurrent’ van de Starter Hoog Segment is de Opstromer. Deze twee profielen wisselen elkaar regelmatig af als 2e grootste klantprofiel na de Verbouwer, die sinds mei 2022 steevast bovenaan de lijst staat.

De Starter Hoog Segment is de afgelopen jaren steeds meer gaan lenen. In 2021 was het gemiddelde hypotheekbedrag € 391.919,- en in 2024 € 433.847,-. Een stijging van 10,7%. Dit heeft te maken met een vergelijkbare stijging in marktwaarde, namelijk 11,1%. De LTV is stabiel gebleven op 83%.

Figuur 5: LTV, gemiddelde marktwaarde en gemiddeld hypotheekbedrag van de Starter Hoog Segment over de periode 2021-2024

Verbouwer

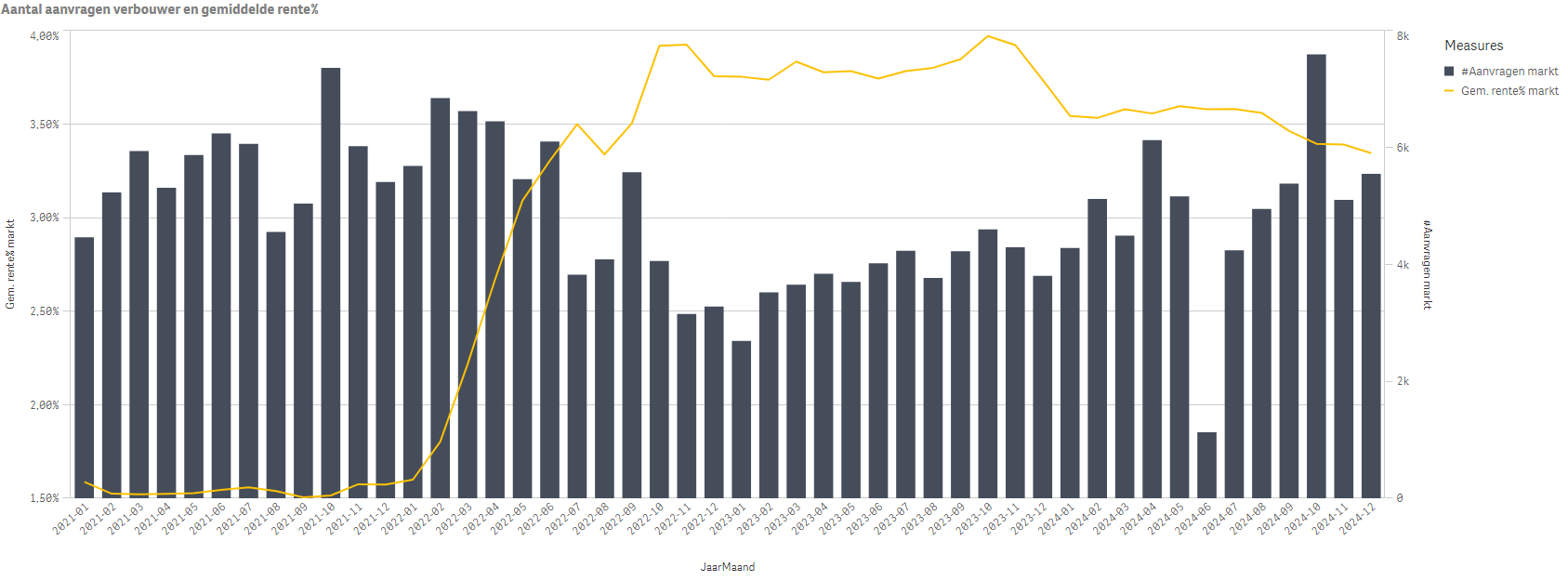

Het klantprofiel Verbouwer lijkt het minste last te hebben gehad van de stijgende rente. Sinds januari 2022 is de Verbouwer elke maand het grootste klantprofiel geweest, met één uitzondering in augustus 2022, toen de Opstromer 130 aanvragen meer had. Toch maakte de Verbouwer in 2021 en 2022 ook sprongen in het aantal aanvragen, maar stabiliseerde het klantprofiel in 2023 op ongeveer 5.600 aanvragen per maand. Tussen december 2023 en januari 2024 steeg het aantal aanvragen van 4.664 naar 8.723, een stijging van 46,5% in twee maanden tijd. De volgende piek kwam twee maanden later toen het hoogst aantal aanvragen werd gedaan sinds maart 2022, namelijk 8.874. In augustus en december 2024 was er een dipje in het aantal aanvragen (5.600). Ging de Verbouwer even op vakantie?

De Verbouwer is ook meer gaan lenen afgelopen jaren. Van € 47.346,- in 2021 naar € 54.874,- in 2024, een stijging van 15,8%. De LTV is stabiel gebleven op 12%, een mogelijk gevolg van een gestegen marktwaarde. Deze ging van € 409.938,- in 2021 naar € 478.189,- in 2024, een stijging van 16,6%.

Figuur 6: Aantal aanvragen verbouwer ten opzicht van de gemiddelde hypotheekrente over de periode 2021-2024

Algemene trends

Kortere rentevast periode

Over alle klantprofielen heen zien we de trend dat mensen vanaf medio 2022 vaker kiezen voor een kortere rentevast periode, een logische ontwikkeling bij een stijgende rente. In 2021 was de gemiddelde rentevast periode over alle klantprofielen 19,6 jaar, in 2024 was dat 12,4 jaar.

Meer hypotheekaanvragen met NHG

Doordat de NHG-grens afgelopen jaren meer steeg (+33%) dan de gemiddelde marktwaarde (+12,4%), in combinatie met een minder sterke stijging van het gemiddelde hypotheekbedrag (+17,4%), zien we het gebruik van NHG de laatste jaren stijgen. Waar in zowel 2021 als in 2022 ongeveer 24% van de aanvragen met NHG werden afgesloten, steeg dit in 2023 naar 37,7% en in 2024 zakte het iets terug naar 35.9%.

Brondatagebruik

Sinds 2021 wordt er steeds meer gebruikgemaakt van brondata voor een hypotheekaanvraag. Het gebruik van brondata kent een aantal voordelen, onder andere dat een consument minder fysieke stukken hoeft aan te leveren bij zijn adviseur, de data betrouwbaarder is en bij de hypotheekverstrekker geautomatiseerd verwerkt kunnen worden. Dat laatste leidt doorgaans tot een kortere doorlooptijd. Als we kijken naar 2024, dan zien we dat de doorlooptijd voor het uitbrengen van een offerte waarbij gebruik is gemaakt van brondata gemiddeld 19,2 dagen is, 16% sneller dan wanneer er geen brondata wordt gebruikt. De doorlooptijd tot akkoord is 10,2% sneller met brondata.

Bij een aanvraag waar brondata wordt gebruikt, is de meest gebruikte bron de Basis Registratie Personen (52,1%) om de identiteit van de aanvrager te verifiëren, deze bron vervangt een kopie van het identiteitsbewijs. Als tweede bron is de Inkomensbepaling Loondienst (28,7%) het meest gebruikt. Deze toont het inkomen van een aanvrager in loondienst aan en vervangt de werkgeversverklaring.

In 2024 werd bij 5,6% van de aanvragen gebruikgemaakt van brondata. Als we kijken naar de verschillend klantprofielen, zien we dat alle drie de drie Starter-profielen het meest gebruikmaken van brondata. Sinds begin 2023 maakt ruim 9% van de Starters Jong gebruik van brondata bij de aanvraag van een hypotheek, waar het in 2021 nog maar in 1,5% van de aanvragen gebruikt werd. Van de Starter Stabiel maakt gemiddeld 7,5% gebruik van brondata sinds 2023. Het aandeel Starter Hoog Segment is nog elke maand aan het groeien. In januari 2024 was het nog 4,4%, maar ze eindigden in december met een gebruik van 8,8%. Er is binnen alle klantprofielen dus nog veel potentieel te halen bij het gebruik van brondata bij een hypotheekaanvraag.

Figuur 7: Gebruik van brondata per klantprofiel over de periode 2021-2024

Toelichting Klantprofielen

Sinds 2010 houdt HDN geanonimiseerde hypotheekdata bij en geeft de daaruit verkregen kennis en inzichten terug aan haar leden en gebruikers via de HDN-Index. Zo goed als alle hypotheekaanvragen van Nederland gaan over het HDN-Platform waarmee de HDN-databank zich elke dag met waardevolle actuele data vult. Deze data vormen ook de basis voor openbare publicaties die transparantie en inzicht geven in de hypotheekmarkt. Op deze manier kan HDN de ontwikkelingen in de hypotheekmarkt en in de specifieke klantgroepen op de voet volgen. Deze klantprofielen zijn in 2019 door HDN geïntroduceerd om de verschillende typen consumenten op de hypotheekmarkt te onderscheiden. Het zijn gestandaardiseerde profielen die informatie bevatten over de financiële situatie, wensen en behoeften van de hypotheekklant.

HDN onderscheidt de volgende klantprofielen:

- Doorstromer NHG: gebruikt een hypotheek met NHG om te verhuizen naar een tweede woning.

- Gepensioneerde: is gemiddeld een stuk ouder en beschikt over een inkomen uit pensioen of uitkering.

- Onbekend: aanvragen die vanwege incomplete of incorrecte gegevens niet aan een profiel toegewezen kunnen worden.

- Ondernemer aankoop: heeft een zelfstandig inkomen of inkomen uit onderneming. Relatief hoog hypotheekbedrag en woningwaarde.

- Opstromer: koopt een bestaande woning met een aanzienlijk hogere marktwaarde dan de huidige woning.

- Opstromer nieuwbouw: koopt een nieuwbouwwoning met een aanzienlijk hogere marktwaarde dan de huidige woning.

- Oversluiter: sluit bestaande hypotheek over, veelal bij een andere geldverstrekker.

- Starter hoog segment: starter die voor het eerst de (koop)woningmarkt betreedt. Zij zijn gemiddeld 36 jaar oud en deze groep wordt met name gekenmerkt door een relatief hoog inkomen en hypotheekbedrag.

- Starter jong: relatief jong en met een complex, vaak flexibel, inkomen. Laag hypotheekbedrag (met NHG) en lage woningwaarde.

- Starter stabiel: ‘oudere’ starter (gemiddeld 35 jaar) die voor zekerheid kiest: vast inkomen, hypotheek met NHG, relatief goedkope woning.

- Verbouwer: veelal onderhandse hypotheken met zeer lage LTI en LTV.

Over HDN

De vereniging Hypotheken Data Netwerk (HDN) werd op initiatief van de hypotheekbranche in 2004 opgericht om de uitwisseling van gegevens te stroomlijnen en te digitaliseren. Het netwerk is daarna uitgegroeid tot een allesomvattend elektronisch knooppunt tussen hypotheekaanbieders, hypotheekadviseurs en andere partijen die een rol hebben in het hypotheekaanvraagproces. Het platform stelt hypotheekaanbieders in staat om sneller te reageren op hypotheekaanvragen, wat resulteert in een betere dienstverlening aan klanten. Bovendien helpt deze gestandaardiseerde en geautomatiseerde manier van gegevensuitwisseling bij het voorkomen van fouten en wordt het risico op fraude verminderd. De HDN-standaard, het platform en de data zijn van grote waarde voor de Nederlandse hypotheekmarkt, omdat ze bijdragen aan een efficiënt, transparant en betrouwbaar hypotheekproces voor zowel de hypotheekaanbieders, adviseurs als de consumenten.

Elke werkdag het belangrijkste financiële nieuws in uw mailbox? Meld u gratis aan voor InFinance Daily.